L’Observatori Europeu de l’Audiovisual, que forma part del Consell d’Europa a Estrasburg, ha publicat una nova edició del seu informe anual sobre els actors principals de l’audiovisual (AV) a Europa. Sota el títol, ‘Top players in the European audiovisual industry – Concentration, status, origin and profile‘ (‘Els operadors principals de la indústria audiovisual europea – Concentració, estatut, origen i perfil’ (Xifres de 2023)), ha estat redactat per Laura Ene Iancu, Analista del Departament d’Informació de Mercats de l’Observatori.

L’informe té com a objectiu il·luminar el paper que juguen els grups principals en la configuració de l’estructura de la indústria audiovisual a Europa. Aquesta anàlisi posa en primer lloc el rendiment global dels agents principals en termes d’ingressos totals del mercat audiovisual. Aquest estudi també explora la seva posició respecte als segments principals del mercat audiovisual: finançament públic, televisió de pagament, SVOD, publicitat a TV per internet i publicitat OTT.

L’informe destaca l’estructura del mercat audiovisual i els seus segments clau tot mirant la concentració, l’estatut, l’origen i el perfil dels agents en funció de la seva activitat bàsica i la presència al mercat.

Cada rànquing dels 10 principals que es mostra a l’informe inclou un enllaç a un rànquing superior ampliat que es pot descarregar que també proporciona metadades a nivell de grup europeu, com ara el propietari final, l’origen i l’estatut.

Per posar les coses en perspectiva, l’informe també repassa les fusions i adquisicions clau i els impulsors principals.

L’informe constata que a finals de 2023:

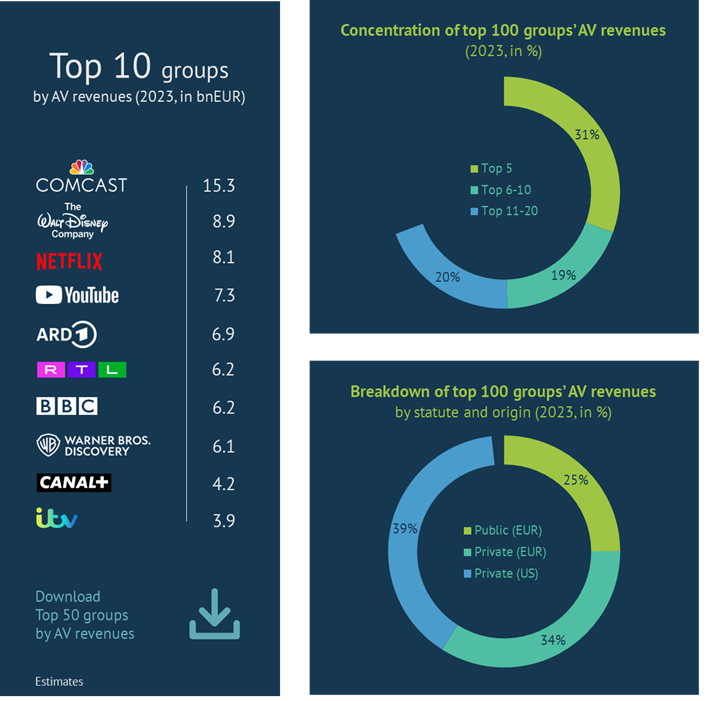

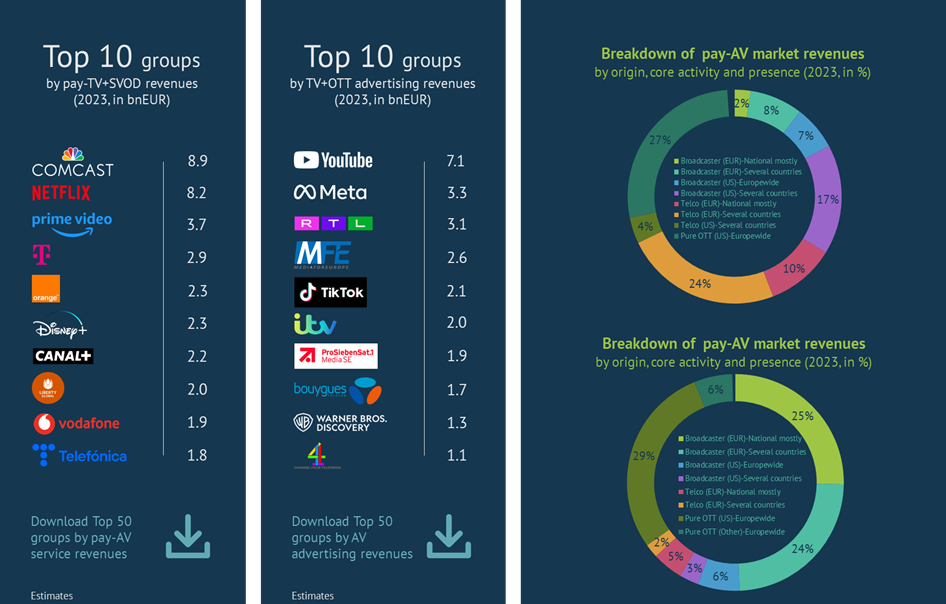

La meitat dels ingressos audiovisuals acumulats pels 100 grups principals van ser captats pels 10 agents principals.

El grup nord-americà Comcast va tornar a ser el grup número 1, tot representant el 10% dels ingressos operatius audiovisuals acumulats dels 100 agents principals a Europa. Netflix i YouTube, les dues plataformes OTT pures que es van situar entre les 10 principals, van representar el mateix pes en els ingressos.

El sector privat va representar més del 70% dels ingressos audiovisuals dels 100 grups principals, amb les empreses nord-americanes, representades significativament pels seus estudis gegants i serveis de streaming, tot acaparant la major part.

No obstant això, van ser les empreses europees, impulsades per les cadenes de televisió, les que van representar la part majoritària dels ingressos audiovisuals totals acumulats pels 100 agents principals.

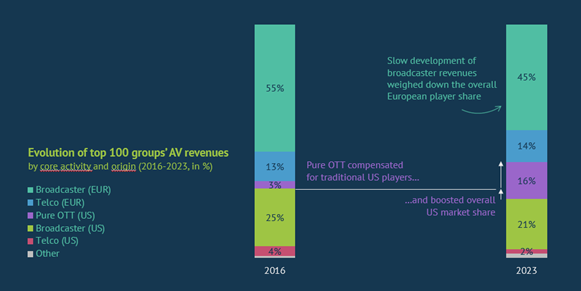

Les plataformes OTT pures van impulsar la quota de mercat als EUA, mentre que les telecomunicacions van mantenir el pes europeu en els 100 principals ingressos audiovisuals consolidats.

Impulsats per igual pels operadors SVOD i VSP, els ingressos purs d’OTT a Europa van augmentar sis vegades entre el 2016 i el 2023 i van contribuir més del 60% als ingressos audiovisuals incrementals dels 100 principals grups (un augment del 30% durant el període analitzat). L’auge de les plataformes OTT pures va augmentar el pes dels interessos nord-americans enmig de la caiguda de quota de mercat registrada pels estudis nord-americans, malgrat els seus serveis de streaming propietaris com Disney+, Paramount+, Max i Sky. Les emissores europees també van registrar una important pèrdua de pes en els ingressos audiovisuals, però el bon rendiment d’operadors de telecomunicacions com Orange, DT, Telia, Telefónica, Vodafone, Altice i altres van ajudar a minimitzar la caiguda global de la quota europea..

El 74% dels ingressos dels mitjans audiovisuals tradicionals estan controlats per operadors europeus, mentre que el 88% dels ingressos dels nous mitjans audiovisuals estan controlats per operadors no europeus.

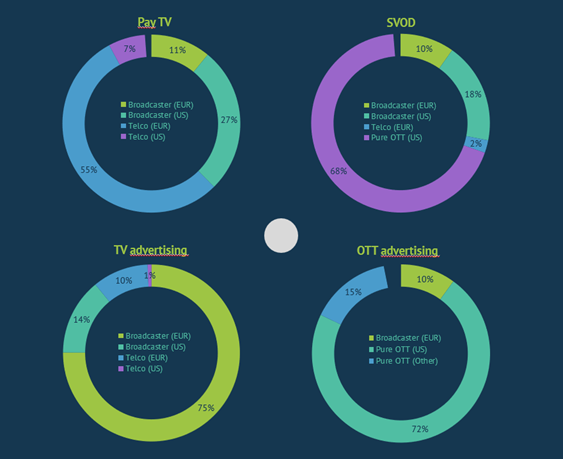

Els operadors europeus, impulsats per les empreses de telecomunicacions, representaven dos terços del negoci de la televisió de pagament i representaven vuit dels 10 operadors principals de televisió de pagament a Europa. No obstant això, el principal favorit de la televisió de pagament, que representava una quarta part dels ingressos del mercat de la televisió de pagament a Europa, era Sky, propietat de Comcast.

El mercat tradicional de la publicitat audiovisual també va ser impulsat principalment per les emissores europees, que acumulaven el 85% dels ingressos de publicitat televisiva. Només tres grups nord-americans es van classificar entre els 10 operadors principals, amb els ingressos per publicitat de televisió impulsats per les seves adquisicions europees, com ara la de TVN Poland per part de WBD, Channel 5 per part de Paramount’ i Sky per part de Comcast.

A diferència de la televisió de pagament, el mercat SVOD estava altament representat per interessos no europeus, amb gairebé 9 de cada 10 euros gastats en serveis SVOD rebuts per operadors amb suport nord-americà. Els serveis d’streaming purs com Netflix, Prime Video, DAZN, Youtube i Apple van representar, en conjunt, el 80% dels ingressos de SVOD amb suport dels EUA, mentre que els serveis propietat dels grans estudis nord-americans (és a dir, Disney, WBD, Paramount i Comcast) van obtenir la resta dels interessos als EUA.

El 90% dels ingressos publicitaris OTT registrats tant per al contingut audiovisual lineal com a la carta van provenir de plataformes OTT pures no europees, gairebé totalment representades per VSP. A part de TikTok, amb suport de la Xina, més del 80% dels ingressos dels VSP no europeus van provenir exclusivament dels EUA i impulsats per YouTube i Meta que, en conjunt, van acumular 2/3 dels ingressos totals per publicitat OTT a Europa.

Sky i Netflix es van repartir més del 30% dels ingressos de televisió de pagament + SVOD, mentre que YouTube va obtenir més del doble dels ingressos de RTL al mercat publicitari de TV + OTT.

Entre el mercat de televisió de pagament impulsat per les telecomunicacions i el mercat SVOD pur, impulsat exclusivament per OTT, el mercat de serveis audiovisuals de pagament va estar representat gairebé a parts iguals per les emissores, les telecomunicacions i les plataformes d’streaming. Les empreses centrades en diversos territoris van concentrar més de la meitat dels ingressos del servei audiovisual de pagament. Aquest model destaca entre els operadors europeus, principalment les companyies de telecomunicacions, a diferència dels estudis i plataformes d’streaming nord-americanes, que tenen un enfocament d’abast europeu. Sky, d’origen europeu, i Liberty Global van ser els dos únics grups que van representar els interessos dels Estats Units entre els operadors amb diversos territoris.

La meitat del mercat total de publicitat audiovisual va estar controlat per les emissores europees, representades de manera uniforme per operadors nacionals i multinacionals. Fins al 85% dels ingressos publicitaris de TV+OTT es van complementar íntegrament amb VSP no europeus, normalment operadors d’abast europeu.

Consulteu i descarregueu-vos l’informe complet.